Sağlık kurumlarında test başına maliyet (CPT) nasıl hesaplanır? Direkt, indirekt ve gizli maliyetleri içeren güncel standartlarla tam hesaplama rehberi.

Sağlık Kurumlarında Test Başına Maliyet (CPT) Nedir?

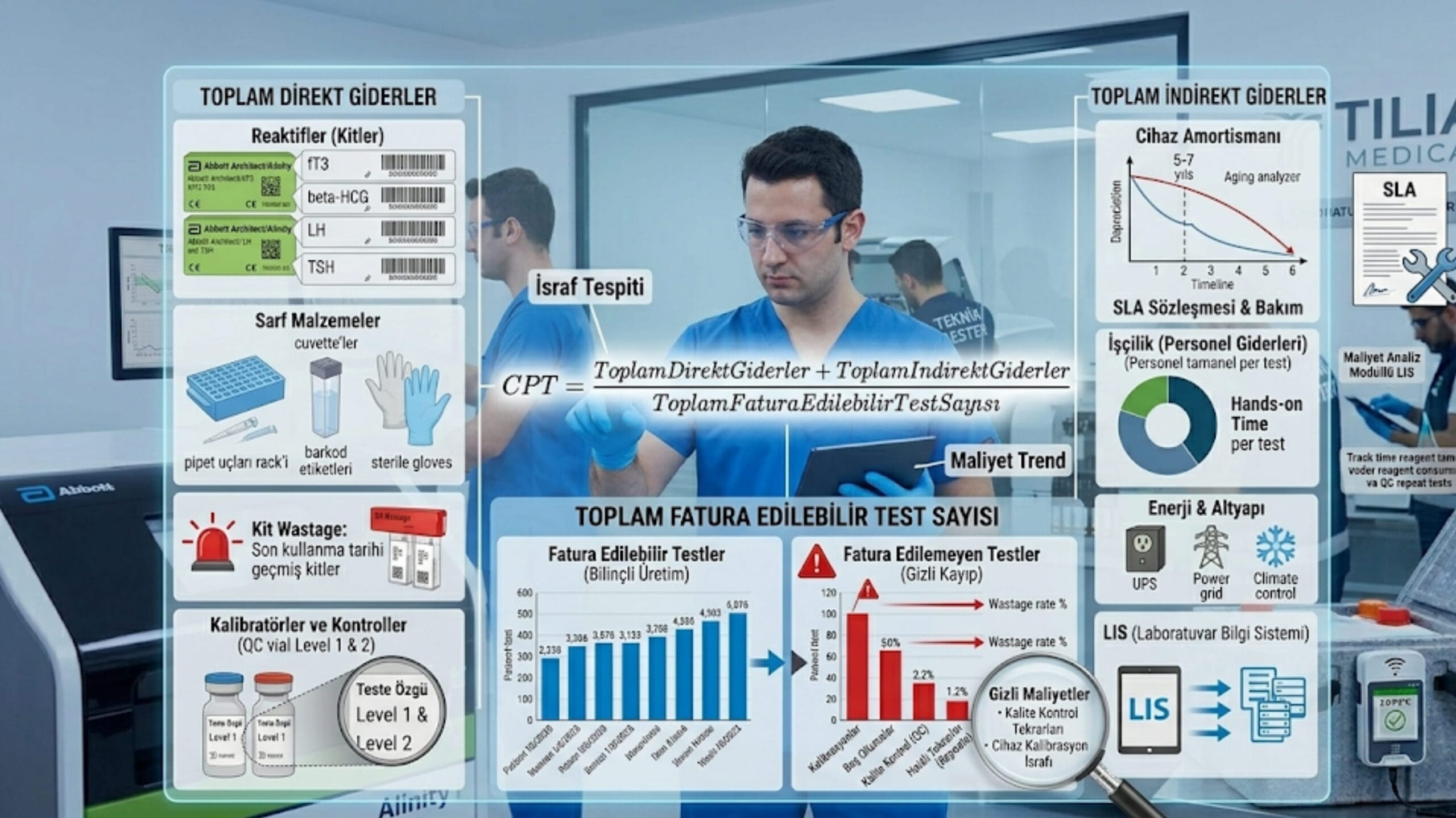

Test Başına Maliyet (Cost Per Test – CPT), bir klinik laboratuvarda spesifik bir testin tek bir hasta için sonuçlandırılması sürecinde ortaya çıkan tüm harcamaların (reaktif, sarf malzeme, işçilik, cihaz amortismanı ve genel giderler), üretilen toplam test sayısına bölünmesiyle elde edilen temel finansal metriktir. En basit haliyle bu hesaplama, kurumun bir testi mal etme bedelini ortaya koyar ve karlılık ile fiyatlandırma stratejilerinin temelini oluşturur.

Laboratuvar yöneticileri ve hastane finansman departmanları için CPT, sadece bir muhasebe terimi değil; aynı zamanda verimliliğin, atık yönetiminin ve cihaz parkuru optimizasyonunun en net göstergesidir.

CPT Analizi Neden Hayati Bir Öneme Sahip?

Günümüzün rekabetçi sağlık sektöründe, kâr marjları giderek daralıyor. Özel sigortaların veya SGK (Sosyal Güvenlik Kurumu) gibi devlet kurumlarının Sağlık Uygulama Tebliği (SUT) üzerinden belirlediği geri ödeme kotaları, laboratuvarların finansal hareket alanını kısıtlıyor. Çoğu hastane yöneticisi sadece cihazın veya reaktifin ihale bedeline odaklanırken, arka plandaki operasyonel yükü unutuyor. İşte tam bu noktada CPT hesaplaması hayati bir pusula işlevi görür.

Doğru bir maliyet analizi yapılmadığında, hastaneler farkında olmadan “zararına” test üretebilirler. Özellikle dışarıya (outsource) gönderilen testler ile kurum içinde çalışılan (in-house) testlerin kıyaslanması (Make-or-Buy kararları), ancak ve ancak şeffaf bir CPT analizi ile mümkündür.

Kapsamlı CPT Hesaplamasının Temel Bileşenleri

Bir testin gerçek maliyetini bulmak için, o testin üretimine etki eden tüm faktörleri masaya yatırmanız gerekir. Bu harcama kalemleri genellikle üç ana kategoriye ayrılır: Direkt, indirekt ve gizli maliyetler.

Direkt Maliyetler: Görünen Yüz (Reaktifler ve Sarf Malzemeler)

Direkt maliyetler, hesaplaması en kolay ve genellikle yöneticilerin ilk odaklandığı gruptur. Doğrudan ilgili testin yapılması için kullanılan materyalleri kapsar.

- Reaktifler (Kitler): Testin kimyasal veya biyolojik reaksiyonunu sağlayan ana maddeler.

- Sarf Malzemeler: Pipet uçları (tipler), reaksiyon küvetleri, numune tüpleri, barkod etiketleri ve eldivenler.

- Kalibratörler ve Kontroller: Cihazın doğru sonuç verdiğini teyit etmek için kullanılan standart sıvılar. (Çoğu kurum bunları indirekt sansa da, teste özgü oldukları için direkt maliyettir).

İşçilik Maliyetleri (Personel Giderleri)

Kan alma (flebotomi) sürecinden başlayarak, numunenin santrifüj edilmesi, cihaza yüklenmesi, sonuçların uzman hekim (patolog veya biyokimya uzmanı) tarafından onaylanmasına kadar geçen tüm süre işçilik maliyetidir.

Burada ince bir detay var: Bir teknisyenin maaşını doğrudan teste bölemezsiniz. Teknisyenin aktif olarak o testle ilgilendiği süre (hands-on time) hesaplanmalıdır. Tam otomatik sistemlerde bu süre kısalırken, manuel mikroskopi veya kültür ekimleri gibi işlemlerde işçilik maliyeti tavan yapar.

İndirekt Maliyetler (Genel Giderler)

Laboratuvarın varlığını sürdürebilmesi için gereken ancak tek bir teste doğrudan atfedilemeyen giderlerdir. Çoğu kişinin atladığı detay da tam olarak burasıdır.

- Altyapı ve Enerji: Laboratuvarın tükettiği elektrik, su, iklimlendirme ve kesintisiz güç kaynaklarının (UPS) giderleri.

- Atık Yönetimi: Tıbbi atıkların güvenli bir şekilde imha edilmesi için ödenen bedeller (özellikle tehlikeli kimyasallar için).

- Yazılım ve IT Altyapısı: Sunucu maliyetleri ve veri depolama giderleri.

Cihaz Amortismanı ve Bakım Sözleşmeleri (SLA)

Milyonlarca liralık analizörlerin bir kullanım ömrü vardır (genellikle 5-7 yıl). Cihazın satın alma bedeli (veya leasing gideri), yıllık olarak test sayısına bölünmelidir. Ayrıca, cihazın arızalanmaması için yapılan periyodik bakımlar, değiştirilen yedek parçalar ve firmalarla yapılan Servis Seviyesi Anlaşmaları (SLA) ciddi bir maliyet kalemidir. Kapalı sistem (reagent tie-in) sözleşmelerinde cihaz “ücretsiz” gibi görünse de, cihazın amortisman bedeli reaktif fiyatlarına gizlice yedirilmiştir.

CPT Hesaplama Tablosu: Direkt ve İndirekt Giderlerin Karşılaştırması

Konuyu daha net kavrayabilmek adına, standart bir biyokimya laboratuvarı için gider kalemlerinin nasıl ayrıştığına bir göz atalım:

| Gider Kalemi | Türü | Hesaplama Yöntemi / Zorluk Derecesi | Etki Oranı (Tahmini) |

| Reaktif ve Kitler | Direkt | Test başına net miktar bellidir (Kolay) | %40 – %60 |

| Sarf Malzemeler (Pipet, Tüp vb.) | Direkt | Sarfiyat raporlarından çekilir (Kolay) | %5 – %10 |

| Teknisyen / Uzman İşçiliği | İndirekt / Yarı Direkt | Zaman/hareket etüdü gerektirir (Zor) | %15 – %25 |

| Cihaz Amortismanı ve Bakım | İndirekt | Cihaz ömrü ve yıllık test hacmine bölünür (Orta) | %10 – %20 |

| Elektrik, Su, Tıbbi Atık, LIS | İndirekt | Laboratuvarın toplam hacmine oranlanır (Çok Zor) | %5 – %10 |

Adım Adım CPT (Test Başına Maliyet) Nasıl Hesaplanır?

Teoriyi pratiğe dökelim. Kusursuz bir CPT analizi için aşağıdaki 4 adımı sırasıyla izlemeniz gerekir:

- Veri Toplama ve Dönemi Belirleme:

İlk adım, analizi yapılacak zaman aralığını (örneğin son 1 yıl) belirlemektir. Laboratuvar test hacimleri mevsimsel dalgalanmalar gösterir (örneğin kış aylarında solunum yolu panelleri artar). Bu yüzden 1 aylık veri sizi yanıltabilir; en az 6 aylık veya yıllık veriler kullanılmalıdır.

- Toplam Giderlerin Hesaplanması:

Seçilen dönem içindeki; tüm reaktif alımları, harcanan sarf malzemeler, ödenen teknisyen maaşlarının ilgili yüzdesi, cihaz bakım sözleşmesi bedelleri ve genel giderlerin (elektrik, atık) laboratuvara düşen payı toplanır.

- Bildirilebilir Test Sayısının (Billable Tests) Bulunması:

Şimdi burada çok önemli bir ayrım var. Cihazın çalıştırdığı her test, hastaya fatura edilen test değildir. Kalibrasyonlar, cihazın sabah açılışında yaptığı boş (blank) okumalar, kalite kontrol (QC) serumları ve hatalı çıkıp tekrar edilen testler (repeats) hastaya fatura edilemez. Bu nedenle payda kısmına “Toplam Çalışılan Test” değil, “Fatura Edilebilir (Billable) Test” sayısını koymalısınız.

- Matematiksel Formülün Uygulanması:

Formülümüz en temel haliyle şu şekildedir:

Gerçek dünyadan bir örneğe bakarsak; Yıllık toplam laboratuvar gideri 5.000.000 TL olan ve yılda 1.000.000 adet fatura edilebilir test üreten bir hastanede, ortalama CPT 5 TL’dir. Ancak her testin (örneğin bir Hemogram ile kompleks bir PCR testinin) maliyeti aynı olmadığı için, bu formül her bir test parametresi bazında alt kırılımlara (mikro maliyetleme) tabi tutulmalıdır.

CPT Hesaplamasında Kullanılan Yazılım ve Araçlar

Excel tabloları, küçük ölçekli laboratuvarlar için başlangıçta işe yarayabilir; ancak aylık yüz binlerce test üreten modern bir hastane için manuel hesaplama yapmak, hata payını (insan faktörünü) maksimize eder. Günümüzde maliyet analizini otomatize eden gelişmiş araçlar bulunmaktadır.

- Kurumsal Kaynak Planlama (ERP) Yazılımları: SAP veya Oracle gibi büyük sistemlerin Sağlık/Hastane modülleri, depo çıkışlarını doğrudan maliyete yansıtır. Depodan bir kutu reaktif çıktığında, sistem bunu otomatik olarak o gün üretilen test hacmine bölerek anlık bir CPT trendi oluşturabilir.

- Özel İş Zekası (BI) Çözümleri: Power BI veya Tableau gibi araçlar, hastanenin finansal verilerini ve cihazlardan gelen işlem verilerini birleştirerek yöneticilere “Görsel Dashboard’lar” sunar. Hangi test grubunda zarar edildiği, renk kodlarıyla anında tespit edilebilir.

- Maliyet Analiz Modüllü LIS (Laboratuvar Bilgi Sistemleri): Yeni nesil bilgi sistemleri, sadece tıbbi sonuçları değil, finansal verileri de yönetir.

LIS (Laboratuvar Bilgi Sistemi) ile Maliyet Entegrasyonu

Maliyet hesaplamanın kalbinde veri yatar ve bu verinin ana kaynağı LIS’tir (Laboratory Information System). Modern bir LIS, cihazlardan sadece hasta sonuçlarını almaz; aynı zamanda cihazın kaç mililitre reaktif tükettiğini, kaç adet testin kalite kontrol takılması nedeniyle tekrar edildiğini de kaydeder.

LIS ile entegre bir maliyet yönetiminin avantajları şunlardır:

- Gerçek Zamanlı Takip: Reaktif lot numarası değiştiğinde ve kalite kontrol başarısız olup testler defalarca tekrarlandığında, CPT anlık olarak yükselir. LIS bu durumu fark edip laboratuvar yöneticisine alarm üretebilir.

- İsrafın Tespiti: Cihazın deposundan eksilen reaktif miktarı ile hastaya fatura edilen test sayısı LIS üzerinden eşleştirilir. Aradaki uçurum, ciddi bir kalibrasyon veya son kullanma tarihi geçmiş kit israfına (wastage) işaret eder.

2024/2026 Güncel Standartlar ve Regülasyonlar

Tıbbi laboratuvar yönetimi doğrudan insan sağlığını ve yüksek ölçekli finansal döngüleri etkilediği için 2024 ve özellikle 2026 ortalarına doğru yaklaşırken, laboratuvarların maliyet hesaplama yöntemlerini etkileyen ciddi standart güncellemeleri olmuştur.

ISO 15189:2022 Revizyonu ve Kaynak Yönetimi:

Tıbbi laboratuvarlar için kalite ve yeterlilik şartlarını belirleyen ISO 15189 standardının son revizyonları, laboratuvar yönetiminden sadece klinik kalite değil, aynı zamanda sürdürülebilir bir “kaynak yönetimi” (Resource Management) beklemektedir. Cihazların gereksiz reaktif tüketmesi, sadece maliyet problemi değil, aynı zamanda standardın “Risk Yönetimi” maddesine aykırı bir verimsizlik olarak denetimlerde karşınıza çıkar.

IVDR (In Vitro Diagnostic Regulation) Etkileri:

Avrupa Birliği’nin yeni In Vitro Tanı Cihazları Regülasyonu (IVDR), kit üreticilerine çok daha sıkı klinik kanıt zorunlulukları getirdi. Bu durum, piyasadaki “ucuz ama kalitesiz” reaktiflerin silinmesine, dolayısıyla güvenilir ve regüle edilmiş reaktif fiyatlarının (ve doğal olarak CPT’nin) artmasına neden olmuştur. Laboratuvarlar, maliyet analizlerini yaparken IVDR uyumlu kitlerin getirdiği bu fiyat güncellemelerini uzun vadeli bütçelerine yansıtmak zorundadır.

KVKK / GDPR ve Finansal Veri Güvenliği:

Maliyet hesabı yapan özel yazılımlar ve ERP sistemleri çalışırken, fatura edilebilir testlerin hesaplanması esnasında hasta verileri kullanılır. 2026 siber güvenlik normları gereği, CPT hesaplayan ve veriyi buluta (cloud) taşıyan hiçbir finansal modülün doğrudan hasta kimlik bilgilerine (TCKN, isim) erişimi olmamalıdır. Veriler tamamen anonimleştirilerek istatistiksel yığın (big data) halinde analiz edilmelidir.

Sıkça Sorulan Sorular (SSS)

CPT hesaplamasında gizli maliyetler nelerdir?

Gizli maliyetler; son kullanma tarihi geçmiş ve çöpe atılmış kitler, cihaz arızası nedeniyle tekrar çalışılmak zorunda kalınan numuneler, yüksek devirli santrifüjlerin tükettiği aşırı elektrik enerjisi ve akredite olmak için dış kalite kontrol (EQAS) programlarına ödenen yıllık katılım ücretleridir. Bunlar genellikle direkt faturalarda görünmez ama toplam maliyeti %15-20 oranında artırabilir.

Laboratuvar maliyetleri hizmet kalitesini düşürmeden nasıl azaltılır?

En etkili yöntem “Yalın Laboratuvar” (Lean Management) prensiplerini uygulamaktır. İş akışını düzenleyerek teknisyenlerin gereksiz adımlar atmasını engellemek (işçilik verimi), stok yönetimini LIS entegrasyonuyla otomatikleştirerek “Just-in-Time” (Tam Zamanında) sipariş modeline geçip kitlerin son kullanma tarihlerinin geçmesini önlemek en güvenli tasarruf yollarıdır.

Kalibrasyon hataları Test Başına Maliyeti (CPT) nasıl etkiler?

Bir cihaz doğru kalibre edilmediğinde, hatalı sonuçlar üretir. Bu durum hekimin testi tekrar istemesine (re-run) yol açar. Fatura edilemeyen her bir tekrar testi; fazladan reaktif, fazladan sarf malzeme ve fazladan işçilik demektir. Kötü kalibrasyon, bir testin CPT oranını anında iki katına çıkarabilir.

SGK veya özel sigorta geri ödemelerinde CPT’nin rolü nedir?

Kurumlar, kârlılıklarını hesaplarken CPT’yi temel alır. Eğer sizin CPT’niz (Örneğin bir B12 testi için 15 TL), SGK’nın SUT listesinde belirlediği geri ödeme tutarının (Örneğin 12 TL) üzerindeyse, o testten yapısal olarak zarar ediyorsunuz demektir. CPT’yi net olarak bilmek, özel sağlık sigortalarıyla masaya oturup kurum anlaşmaları (iskonto oranları) yaparken elinizdeki en güçlü pazarlık kozudur.